Priemerný čas čítania tohto článku je 10 minút.

Ako rodič chcete urobiť všetko pre to, aby ste svoje deti pripravili na úspech. Práve finančný štart je jedným z najlepších darov, ktoré môžete dať svojmu dieťaťu pri vstupe do veľkého, desivého a náročného sveta dospelosti. Nie nadarmo nám naši rodičia zakladali sporiace účty a vkladné knižky namiesto kreditných kariet. Ak je vaše dieťa ešte relatívne malé – napríklad osemročné alebo mladšie – máte ešte približne 10-14 rokov, kým skončí školu a začne potrebovať „poriadne peniaze“.

V tomto článku sa dočítate:

- Kedy je vhodné dieťaťu sporiť a kedy investovať?

- Sú kryptomeny alebo zlato dobrou voľbou pri sporení pre vašich potomkov?

- Ako si správne nastaviť svoje sporiace ciele

Na Slovensku rastú náklady na deti

Poskytnúť svojmu dieťaťu štart do života môže byť nákladné. Zo štatistického hľadiska, priemerné náklady na dieťa stále rastú. Podľa prieskumov spoločností ako Home Credit stála výchova dieťaťa v roku 2014 (teda pred menej ako desiatimi rokmi) až 60 000 eur. Táto suma je aj vďaka vysokej inflácií, rastúcim cenám škôlok a škôl, podstatne vyššia.

Náklady na výchovu dieťaťa predstavujú veľkú časť mesačného príjmu rodičov. No aj v prípade ak dovŕšia dospelosť, môžu tieto náklady pokračovať.

Podľa Európskeho štatistického úradu odchádzajú mladí Slováci z domu až tesne pred dovŕšením 31 rokov, teda v podstatne vyššom veku ako je priemer EÚ (26 rokov}. V porovnaní so Severskými krajinami sme na tom ešte horšie, napríklad vo Švédsku je tento vek 19 rokov, vo Fínsku zase 21 rokov.

Príčinou je nedostatok nájomných bytov, závratne rastúce ceny nehnuteľností a čoraz prísnejšie podmienky získania hypotéky. Podľa nedávneho prieskumu Unicredit Bank, až každý tretí mladý Slovák uviedol, že si za súčasných podmienok na trhu nemôže dovoliť kúpiť ani malý byt. A niet sa čomu čudovať, iba za posledný rok (2021-2022), stúpli priemerné ceny nehnuteľností na bývanie v niektorých krajoch až o 38%! V skratke, naše deti to budú mať v budúcnosti čoraz ťažšie. Práve preto je dôležité im začať sporiť čo najskôr.

Ako dlho sporiť pre deti: začnite s jasným cieľom

Možno máte stabilný príjem alebo dokonca viac ako jeden zdroj príjmu, a rozhodli ste sa, že začnete vážne rozmýšľať o budúcnosti vášho dieťaťa – super!

Ale čo ďalej?

Prvý krok je zamyslieť sa nad tým, na čo chcete svojmu dieťaťu sporiť. To zvýši vaše šance na dosiahnutie vašich cieľov a dodržanie akéhokoľvek plánu ako ich dosiahnuť. Podľa nich si potom vyberiete ten správny spôsob ako ich dosiahnuť.

Krátkodobé ciele sporenia pre dieťa (horizont 0-3 roky)

Krátkodobé ciele môžu byť poplatky za škôlku, hudobný nástroj, prvá dovolenka s dieťaťom pri mori alebo čokoľvek iné, čo vaše dieťa potrebuje v relatívne krátkej dobe. Ak sa dobre zamyslíte, určite vám hneď napadne niekoľko vecí.

Vzhľadom na to, že tieto ciele sú krátkodobé a nevyžadujú si nasporenie veľkých súm, je rozumnejšie s nimi neriskovať. V tomto prípade je najvhodnejším riešením uložiť ich na sporiaci účet alebo “bokom”. Ak sa rozhodnete pre sporiaci produkt, mali by ste dbať na to, či je dĺžka viazanosti rovnaká ako približná doba vášho sporenia.

V prípade predčasného výberu by ste totiž mohli prísť o úrok na sporiacom účte alebo prípadne aj pokutu vo výške niekoľkých percent z vášho vkladu. Ak si napríklad plánujete sporiť 6 mesiacov, termínovaný vklad s 3 ročnou fixáciou nie je tou najlepšou voľbou.

Strednodobé ciele sporenia pre dieťa (horizont 3-10 rokov)

Strednodobé ciele môžu byť napríklad vzdelanie – vysoká škola či stredná škola v zahraničí, prvé auto (ak začínate svojmu dieťaťu sporiť neskôr), prípadne renovácia bytu alebo nový nábytok do izby vášho dieťaťa.

Práve kvôli dĺžke strednodobých cieľov je ich riešenie niekedy náročné. V tomto horizonte je už rozumné peniaze investovať. Treba však opäť brať ohľad na dobu investovania a riziko. V tomto prípade je vhodné investovať s menším rizikom, teda do fondov, ktoré majú nižší podiel akciovej zložky. Týmto spôsobom budú vaše úspory do väčšej miery chránené voči kolísaniu trhu.

Dlhodobé ciele sporenia pre dieťa (horizont 10 rokov a viac)

Dlhodobé sporenie je ideálnym spôsobom ako pripraviť vaše dieťa na budúcnosť. Ako vždy aj pri dlhodobom sporení platí – čím skôr začnete, tým ľahšie ich dosiahnete. Dlhodobým cieľom môže byť napríklad pomoc s kúpou prvej nehnuteľnosti.

Vo všeobecnosti platí, že čím máte dlhší investičný horizont, tým klesá riziko investovania do fondov s vyššou akciovou zložkou. V tomto prípade je vhodným riešením aj investovania do akciových ETF fondov.

Vo všeobecnosti máte 3 hlavné možnosti ako sporiť vašim deťom, každá z nich je optimálna na dosiahnutie iného cieľa:

Je lepšie sporiť alebo investovať svojim deťom?

Investovanie je vo všeobecnosti najoptimálnejší spôsob ako dosiahnuť dlhodobé ciele sporenia pre vaše deti. Či už chcete pomôcť svojmu dieťaťu s kúpou prvej nehnuteľnosti alebo so sporením na vzdelanie, odporúčame vám začať s investovaním čo najskôr.

Počas dlhých časových období (horizontov) investovanie prekonáva zhodnotenie úspor na bankových a sporiacich účtoch. Čím je vaše dieťa mladšie, teda čím dlhšie mu plánujete sporiť, tým je pravdepodobnejšie, že mu nasporíte slušnú sumu.

Ako sme už spomínali, investovanie nie je vhodné na krátkodobé sporenie.Napríklad, ak vaše dieťa má 17 rokov a po dovŕšení 18-tich rokov mu plánujete kúpiť auto, investovanie nie je tá správna voľba V prípade krátkodobého investovania môže kolísanie trhu znamenať, že krátkodobý pokles a straty nemusia byť rýchlo zotavené, a tým pádom je rozumnejšie sporiť ako investovať.

Preto je vo všeobecnosti vhodnejšie sporiť ako investovať v prípade, ak budete peniaze potrebovať za menej ako 3 roky.

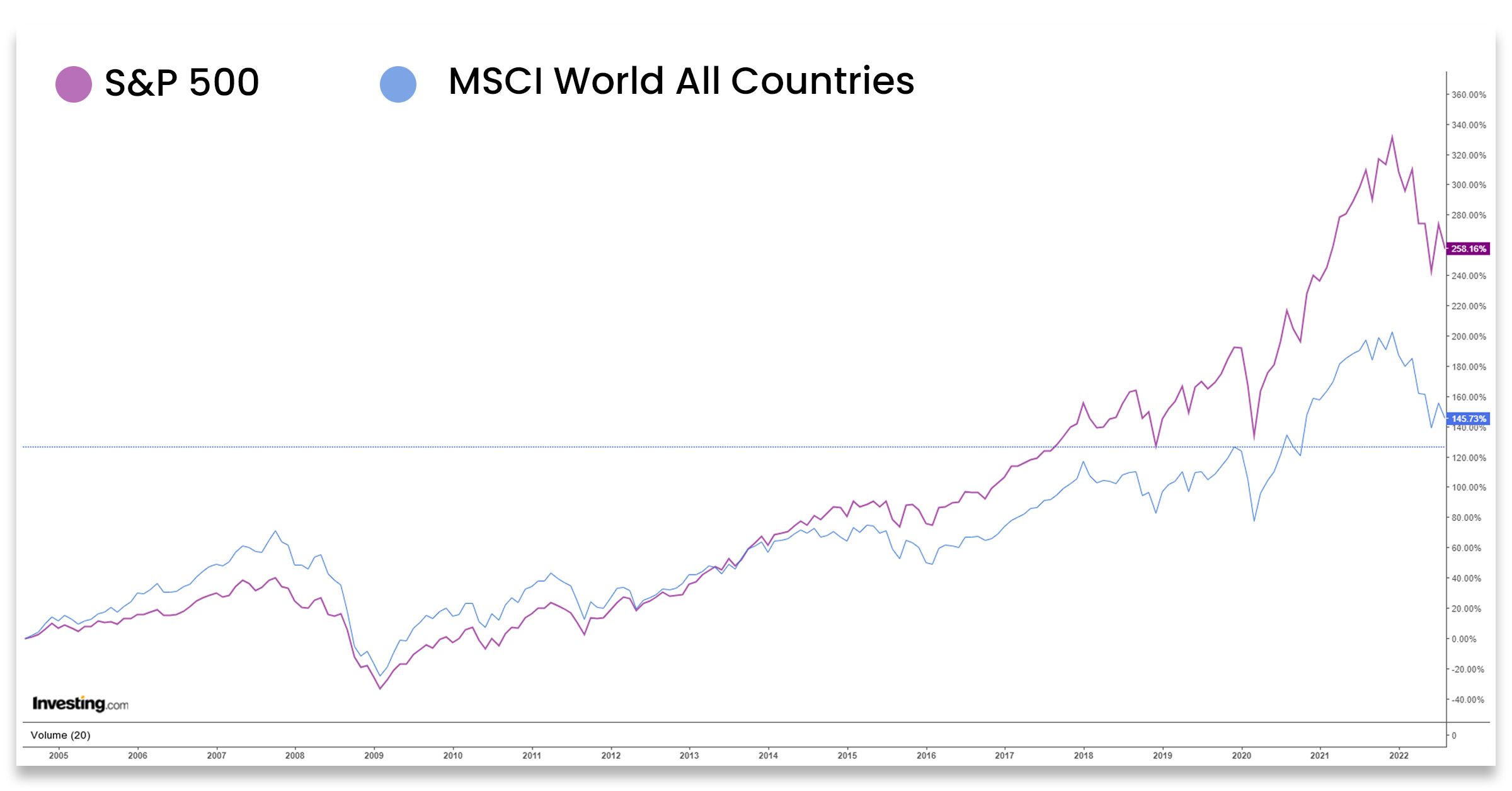

Tento fakt si ukážeme na pár príkladoch. V prvom rade sa pozrime na výkonnosť dvoch indexov – S&P 500 a MCSI All Countries World za posledných skoro 20 rokov.

Ako môžeme vidieť, priemerná ročná návratnosť indexu MSCI bola 6,64% a S&P 6,44%. Ako však môžeme na grafe vidieť, ani jeden z indexov o toto percento nerástol každý rok. Niektoré roky bol index v poklese a počas iných rokov zase rástol.

Samozrejme najväčšie poklesy oba indexy zaznamenali v roku 2008 počas ekonomickej recesie. Naopak najväčší nárast zaznamenali práve rok po recesii.

Práve z tohto dôvodu je investovanie najvhodnejšie v prípade dlhodobého sporenia. Ak by ste začiatkom roku 2008 investovali 10 000 € práve do jedného z týchto dvoch indexov, a svoje peniaze si potrebovali vybrať o rok, hodnota vašej investície by bola oveľa nižšia. Na druhej strane rodičia, ktorí by sporili svojim deťom v jednom z týchto indexov dlhodobo, by sa radovali z viac ako dvojnásobného zhodnotenia pri dlhšom investičnom horizonte, vybrali by si okolo 22 000 €.

Bohužial, nikto nevie (aj keď na internete sa rôzne spoločnosti a ľudia tvária, že áno) kedy k poklesom na trhu dôjde. Ak však investujete dlhodobo, takéto poklesy dokážete ľahko prekonať.

Ak vidíte, že vaša investícia klesla o viac ako 10%, možno si poviete – prečo by som mal svojim deťom sporiť prostredníctvom investovania? Na to je však jednoduchá odpoveď. V dlhodobom horizonte je oveľa pravdepodobnejšie, že investície prekonajú zhodnotenie z iných spôsobov sporenia. Práve tento rozdiel má obrovský dopad na to, ako vaše úspory porastú a koľko budete mať na konci vášho sporiaceho obdobia nasporené.

V čase písania tohto článku (September 2022) úroky na termínovaných vkladoch mierne stúpli no stále sú relatívne nízke a podstatne pod súčasnými hodnotami inflácie.

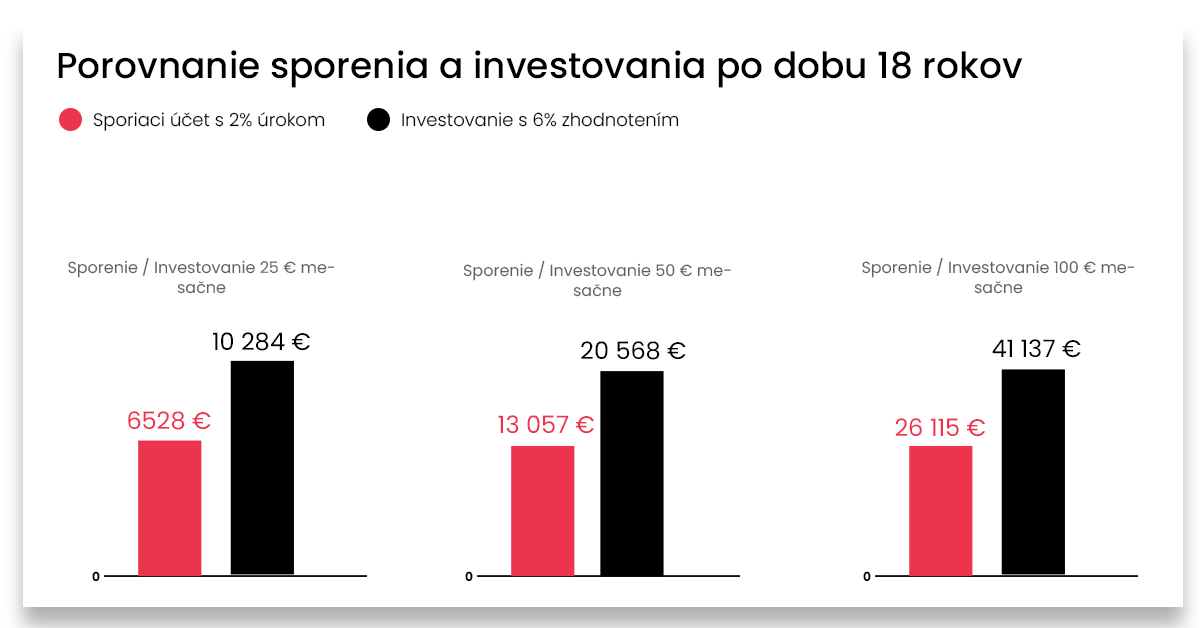

Predstavte si, že zajtra pôjdete do banky a otvoríte si sporiaci účet pre svojho novorodenca. Každý mesiac mu budete odkladať 100 eur až kým nedovŕší plnoletosť, teda 18 rokov. Pri 2% úrokovej sadzbe na vašom sporiacom účte bude mať v 18-tich rokoch nasporených okolo 26 000 eur. To ani nezohľadňujeme fakt, že úrokové sadzby na sporiacich účtoch sa môžu opäť vrátiť na nulu.

Ak by ste namiesto toho investovali do jedného z vyššie zmienených indexov (a teda rástli by ste priemerne o 6,64% ročne), v deň dovŕšenia plnoletosti by ste mali nasporených viac ako 42 000 eur. Napriek tomu, že investovanie teda predstavuje väčšie riziko, daný rodič v našom príklade by nasporil pre svoje dieťa o približne 16 000 eur viac ako keby mu sporil na sporiacom účte.

Oplatí sa investovať do zlata pri sporení pre deti?

Pokiaľ ide o investovanie vašim deťom do zlata, existuje celý rad rôznych spôsobov, ako tak môžete urobiť. Môžete si kúpiť zlaté mince, tehličky alebo investovať do ETF so zlatom, akcií spoločností ťažiacich zlato a podielových fondov.

Zlato sa často považujevo všeobecnosti za bezpečné aktívum, čo znamená, že má tendenciu dosahovať dobré výsledky v časoch ekonomickej recesie . Vďaka tomu je obľúbenou voľbou pre investorov, ktorí chcú diverzifikovať svoje portfólio a chrániť sa pred možnými výkyvmi na trhu, vzhľadom na jeho nízku koreláciu s dlhopismi a akciami.

Hlavne kvôli súčasne vysokej inflácii rastie dopyt po zlate zo strany investorov, centrálnych bánk a aj spoločností. Iba v prvom štvrťroku 2022 sa globálny dopyt po zlate zvýšil o 12% na 2,189 ton.

Samozrejme, ako každá investícia, aj investovanie do zlata je spojené s určitými rizikami. Cena zlata môže dlhé obodbia stagnovať ako počas obdobia 2012 – 2019 kedy malo zlato skoro nulový rast.

Zlato tiež podlieha politickým a ekonomickým podmienkam na celom svete, preto je pri investičných rozhodnutiach dôležité mať prehľad o aktuálnom dianí. Vo všeobecnosti by sme rodičom skôr odporučili investovať len časť svojho portfólia do zlata.

Ak sa rozhodnete investovať do fyzického zlata, teda do zlatých mincí alebo tehličiek, odporúčame vám premyslieť si aj ako ich budete skladovať. Skladovanie zlata v spoločnostiach, ktoré sa na to špecializujú môže byť z dlhodobého hľadiska pomerne nákladné a stáť vás veľkú časť potenciálneho zhodnotenia.Na druhej strane skladovať ho doma môže byť tiež rizikové, napríklad v prípade, že by vás vykradli.

Ak uvažujete o pridaní zlata do svojho portfólia, nezabudnite si najprv urobiť prieskum a poradiť sa s finančným poradcom. Ten vám môže pomôcť určiť, či je investovanie do zlata pre vás vhodné na základe vašich jedinečných okolností a investičných cieľov.

Oplatí sa investovanie do kryptomien v rámci sporenia pre deti?

S investovaním do kryptomien pre vaše deti je spojených mnoho potenciálnych rizík. Preto vo všeobecnosti rodičom neodporúčame investovať do kryptomien ako formu sporenia pre deti.

Ak ste však pevne rozhodnutí svojim deťom do kryptomien investovať, zvážte aspoň ich menšiu alokáciu vo vašom portfóliu. Vo všeobecnosti vám neodporúčame do nich investovať viac ako 5-10% vášho portfólia. Dôvodom sú nasledovné riziká:

- Riziko podvodu alebo hacknutia

Investovanie do kryptomien zahŕňa vystavenie sa riziku podvodu alebo hacknutia. Burzy kryptomien, na ktorých kupujete a predávate kryptomeny, sú obzvlášť náchylné na hackerské útoky. Napríklad v januári 2018 japonská burza kryptomien Coincheck prišla kvôli hackerom o 534 miliónov dolárov (USD). Išlo o najväčší hackerský útok na burzu kryptomien v tom čase.

- RIziko krachu alebo straty hodnoty

Okrem samotných kryptomien sa často stáva, že skrachujú aj platformy, ktoré s nimi obchodujú. Iba v roku 2022 skrachovali dve takéto platformy – Voyager a Celsius.

Čo sa týka kryptomien, tých za obdobie 2021 – 2022 skrachovalo podstatne viac, ide o pomerne závratné číslo – viac ako 1000 kryptomien, vrátane známych mien ako Luna alebo Terra. Investori týmto spôsobom stratili viac ako 100 miliárd eur, ktoré už nikdy neuvidia.

- Riziko volatility

Ceny kryptomien sú veľmi volatilné. To znamená, že ich ceny môžu v krátkom čase prudko stúpať aj klesať. Napríklad cena Bitcoinu v roku 2018 klesla o 34%. Táto volatilita môže sťažovať oceňovanie kryptomien a spôsobovať investorom značné straty.

- Riziko nedostatočnej regulácie

Kryptomeny sú v súčasnosti iba limitovane regulované vládami ani finančnými inštitúciami. Tento nedostatok regulácie vytvára nestabilné prostredie, v ktorom sa množia podvody a trhové manipulácie. Znamená to tiež, že v prípade straty investície v dôsledku podvodu alebo krádeže sa nemáte na koho obrátiť.

- Riziko likvidity

Kryptomeny sú často nelikvidné, čo znamená, že sa nedajú jednoducho zameniť za hotovosť. To môže sťažiť speňaženie vašej investície, keď chcete svoje kryptomeny predať. Ak napríklad chcete predať menej známu kryptomenu v objeme 10 000 eur, môžete mať problém nájsť kupca, ktorý je ochotný kúpiť všetky vaše kryptomeny naraz. Namiesto toho budete musieť svoje tokeny predať v sérii malých transakcií, čo môže trvať dlho a môže viesť k stratám v dôsledku volatility trhu.

Sporenie peňazí pre budúcnosť vašich detí je jednou z najrozumnejších vecí, ktoré môžete ako rodičia urobiť. Môže sa to zdať ako náročná úloha, ale s trochou plánovania a disciplíny sa vám to môže podariť.

Začnite tým, že si každý mesiac odložíte určitú sumu peňazí, ktorou budete prispievať na budúce úspory svojho dieťaťa. Potom sa uistite, že túto sumu pravidelne dodržíte – bez ohľadu na to, čo sa stane. Možno budete musieť obetovať niečo v iných oblastiach svojho rozpočtu, aby ste to dosiahli, ale z dlhodobého hľadiska sa to oplatí.

Nech už si vyberiete ktorúkoľvek cestu, dôležité je bezodkladne začať. Čím skôr začnete sporiť, tým viac peňazí budete mať pre budúcnosť svojho dieťaťa. Preto nečakajte – začnite sporiť pre budúcnosť svojho dieťaťa už dnes!