Opcia je derivatívny finančný nástroj. Opcie sú pomerne náročné na pochopenie. Ak však pochopíte ako fungujú a na čo sa používajú, môžu byť všestranným nástrojom pri vašom investovaní.

Či už rozmýšľate, že by ste s nimi začali obchodovať, alebo chcete vedieť ako fungujú a na čo sa používajú – tento článok je práve pre vás. Vysvetlíme si čo sú opcie, aké druhy poznáme, aké sú ich základné charakteristiky a ako s nimi môžete zarábať.

V tomto článku sa dočítate:

- Aké sú základne typy opcií poznáme a aké sú medzi nimi rozdiely

- Na čo používajú investori opcie

- Čo sú opčné greeks ako napríklad Delta

- Aký je rozdiel medzi americkou a európskou opciou

Čo je opcia

Opcia je zmluva alebo kontrakt medzi dvoma stranami, ktorá dáva kupujúcemu právo kúpiť alebo predať podkladové aktíva za vopred stanovenú cenu a vo vopred stanovenom časovom období.

Podkladové aktíva môžu byť rôzne – komodity, meny, akcie alebo futures. V tomto článku sa však budeme zaoberať hlavne opciami, ktorých podkladové aktíva sú akcie.

Opcie sa obchodujú na burzách s cennými papiermi, kde s nimi obchodujú hlavne retailoví traderi. Okrem búrz sa opcie obchodujú aj OTC (tzv. “Over the counter”), kde s nimi obchodujú hlavne finančné inštitúcie alebo hedžové fondy.

Základné druhy opcií

Poznáme dva základné druhy opcií:

- Call opcia: Tento typ opcie umožňuje držiteľovi opcie kúpiť podkladové aktívum za vopred stanovenú cenu a vo vopred stanovenom časovom horizonte. Investori kupujú call opcie keď si myslia, že cena podkladového aktíva bude rásť alebo ak chcú voči rastu hedgovať svoju pozíciu.

- Put opcia: Tento typ opcie umožňuje držiteľovi opcie predať podkladové aktívum za vopred stanovenú cenu a vo vopred stanovenom časovom horizonte. Investori kupujú put opcie, keď si myslia, že cena podkladového aktíva bude klesať alebo ak chcú voči poklesu hedgovať svoju pozíciu.

[wpdatatable id=68]

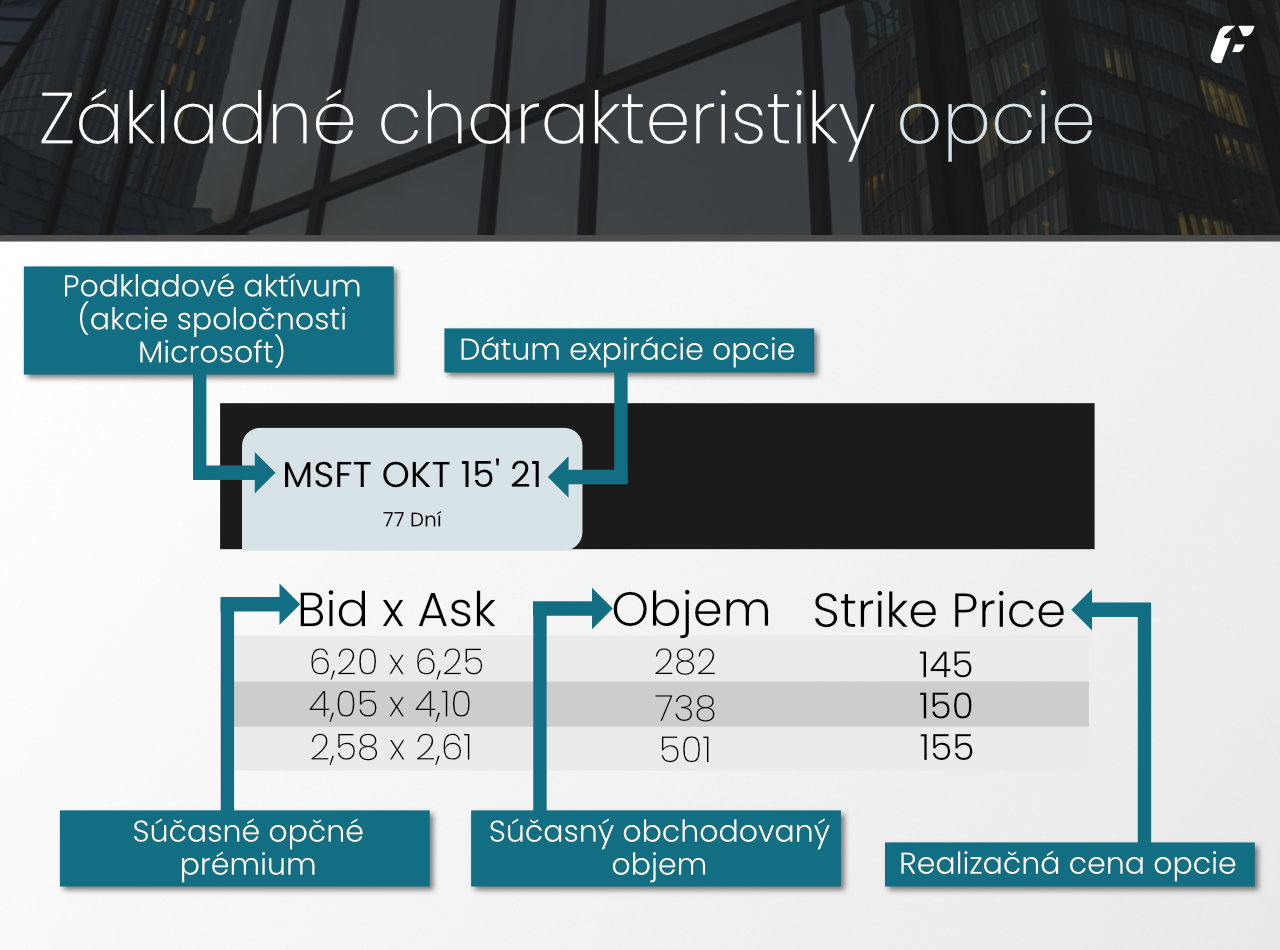

Základné charakteristiky opcií

Každá opcia má základné charakteristiky, ktoré musíme poznať na to aby sme pochopili ako fungujú. Ide o:

- Podkladové aktívum opcie

- Expirácia opcie

- Realizačná cena opcie

- Opčné prémium

Na ilustračnom obrázku nižšie, môžeme vidieť príklad opcií na akcie spoločnosti Microsoft a ich charakteristík.

Čo je podkladové aktívum opcie?

Podkladové aktívum je cenný papier, ktorý musí predajca opcie v prípade call opcie predať držiteľovi opcie alebo v prípade put opcie kúpiť od držiteľa opcie.

Opcie sa nazývajú derívátmi lebo ich hodnota je derivovaná (odvodená) od podkladového aktíva. Ako sme už spomínali vyššie, podkladové aktíva môžu byť rôzne – akcie, komodity, meny, indexy alebo futures. V prípade call opcií na akcie spoločnosti, budú mať opcie svoju hodnotu odvodenú od daných podkladových akcií.

Jeden akciový opčný kontrakt je štandardne napísaný na 100 ks akcií. To znamená, že držiteľ jedného opčného kontraktu má právo kúpiť alebo predať 100 ks akcií danej spoločnosti.

Expirácia opcie

Každá opcia má vopred stanovený dátum expirácie. Dátum expirácie je posledný deň jej platnosti a zároveň posledný deň, počas ktorého si môže držiteľ opcie uplatniť svoje právo na kúpu alebo predaj podkladového aktíva.

V prípade ak držiteľ opcie svoju opciu nepredá alebo neuplatní svoje právo, opcia vyprší a expiruje, teda zanikne. Každá opcia má vo svojom popise stanovený presný dátum svojej expirácie. Expirácie opcií bývajú rôzne, môže ísť o dni až po roky. Opcie najčastejšie expirujú tretí piatok v mesiaci.

V závislosti od toho, kedy si môže držiteľ opcie uplatniť svoje právo na kúpu alebo predaj podkladového aktíva rozlišujeme dva základné typy opcií:

Americká opcia – Opcie, ktoré umožňujú ich držiteľom predčasné uplatnenie si práva na kúpu alebo predaj podkladového aktíva sa nazývajú americké opcie. Ich držitelia si môžu svoje právo uplatniť kedykoľvek od ich nadobudnutia, až po ich expiráciu.

Európske opcia – Európske opcie neumožňujú svojim držiteľom uplatniť si svoje právo na kúpu alebo predaj podkladového aktíva kedykoľvek. Pri tomto type opcií si môžu držitelia uplatniť svoje právo iba v deň expirácie opcie.

Napriek ich možno mätúcim názvom si investori môžu kúpiť oba typy opcií bez ohľadu na to, kde sa nachádzajú. Teda oba druhy opcií sa dajú obchodovať na oboch kontinentoch. Americké opcie sú medzi investormi populárnejšie. Je to aj vďaka ich väčšej flexibilite, ktorá investorom umožňuje uplatniť si svoje právo na kúpu alebo predaj prakticky kedykoľvek.

Realizačná cena opcie (Strike price)

Realizačná cena opcie (po ang. Strike price) je cena, za ktorú si môže držiteľ opcie uplatniť svoje právo na nákup alebo predaj podkladového aktíva podľa toho, či vlastní call alebo put opciu.

Táto cena je od vzniku opcie pevne stanovená. Napríklad, ak je realizačná cena call opcie 10 €, znamená to, že jej držiteľ má právo kúpiť 100 ks akcií za cenu 10 € za 1 ks.

V prípade ak by bola realizačná cena vyššia ako je súčasná obchodovaná cena akcie, uplatniť si toto právo by sa nám veľmi neoplatilo, keďže by sme za akcie zaplatili viac ako je ich obchodovaná cena.

Realizačná cena opcie je jedným z najdôležitejších faktorov, ktoré ovplyvňujú jej hodnotu.

To, že má opcia realizačnú cenu neznamená, že musíme využiť svoje právo na kúpu alebo predaj podkladového aktíva. Opciu možno kedykoľvek až do jej expirácie predať. Investori častokrát používajú opcie na špekulatívne obchody, pri ktorých neplánujú svoje právo na kúpu alebo predaj využiť.

Príkladom je call opcia na spoločnosť XYZ, ktorej realizačná cena (strike price) je 100€. Obchodovaná cena podkladovej akcie, teda akcie spoločnosti XYZ je 110€.

Ak by ste si chceli uplatniť svoje právo kúpiť jej podkladové akcie, stálo by to 100€ x 100 ks = 10 000€. Oproti súčasnej cene akcií spoločnosti XYZ by to znamenalo pozitívny 1000€ rozdiel (mínus opčné prémium).

Opčné prémium alebo cena opcie (ang. Option premium)

Opčné prémium je súčasná obchodovaná cena jedného opčného kontraktu. Teda predstavuje cenu, za ktorú si môžeme kúpiť jeden opčný kontrakt. Opčné prémium nie je fixné a stále sa mení podľa vývoja na trhu.

Medzi hlavné faktory, ktoré vplývajú na cenu opcie sú jej implikovaná volatilita, cena jej podkladového aktíva, dátum jej expirácie a jej realizačná cena. V prípade ak by sme držali call opciu na spoločnosť Microsoft a hodnota akcií Microsoft by stúpla, odrazilo by sa to aj na cene opcie, teda na opčnom prémiu.

Opčné greeks (ang. “Option greeks”)

Opčné greeks teda grécke písmená sú meradlá, ktoré merajú citlivosť ceny opcie na rôzne faktory ako zmena ceny podkladového aktíva alebo čas.

Poznať a chápať opčné greeks je kľúčové na pochopenie pohybu cien opcií. Opčné greeks sa v priebehu času menia a tieto zmeny môžu drasticky ovplyvniť vývoj ceny jednotlivých opcií. Ich neznalosť môže častokrát viesť k stratám, ktoré investori ani nemusia chápať.

Poznáme päť hlavných Greeks:

- Delta

- Gamma

- Vega

- Theta

- Rho

Delta opcie

Delta opcie (Δ / δ) je miera citlivosti ceny opcie na zmeny ceny podkladovej akcie . Teda ako sa zmení cena opcie v prípade ak podkladová akcia stúpne klesne o jedno euro alebo jeden dolár.. Delta opcie, podobne ako ostatných opčných greeks sa v čase mení a nebýva konštantná.

Napríklad ak je hodnota delta 0,10 a cena podkladovej akcie stúpne o 1 €, cena opcie stúpne o 0,10 €.

Hodnoty delty sa štandardne pohybujú v rozmedzí +1 až -1. Na niektorých platformách môžu byť vyjadrené aj v rozmedzí +100 a – 100. Put opcie majú negatívnu deltu (rozmedzie -1 až 0) lebo s každým pohybom podkladovej akcie nadol rastie hodnota opcie. Naopak call opcie majú pozitívnu deltu (rozmedzie 0 až +1) lebo lebo ich hodnota stúpa s každým pohybom podkladového aktíva nahor.

Čím vyššia je hodnota akcií oproti realizačnej cene opcie, tým vyššia je hodnota delty opcie.

Gamma opcie

Gamma opcie (grécke písmeno Γ / γ) vyjadruje mieru zmeny v hodnote delta opcie k zmenám v cene podkladovej akcie. Teda vyjadruje o koľko stúpne/klesne delta pri zmene ceny podkladovej akcie.

Príkladom je opcie ktorej hodnota gamma je 0,010 a hodnota delta je 0,765. Ak by cena podkladovej akcie stúpla o 1 €, hodnota delty stúpne o 0,010 a jej nová hodnota bude 0,765 + 0,010 = 0,775.

Vyššie hodnoty gammy opcie vyjadrujú zrýchlené zmeny v hodnote opcie pri pohyboch podkladovej akcie. Hodnota delty sa v tomto prípade môže značne zmeniť aj pri menších zmenách v cene podkladovej akcie. To môže byť na jeden strane pozitívne ak sa cena pohybuje v investorov prospech, no na druhej strane to môže znamenať aj rýchle straty.

Opcie, ktoré sú tzv. “at the money” (realizačná cena opcie je rovnaká ako cena podkladovej akcie) majú spravidla najvyššiu hodnotu gamma. Gamma takisto spravidla rastie aj s blížiacou sa expiráciou opcie.

Theta opcie

Theta opcie (grécke písmeno ϴ / θ) vyjadruje pokles hodnoty opcie za každý uplynulý deň.Ako sme si už povedali, opcie strácajú časom svoju hodnotu až do svojej expirácie. Čím vyššia hodnota theta, tým rýchlejšie stráca opcia svoju hodnotu.

Theta je nižšia pri opciách, ktoré majú dlhé expirácie (napr. rok) a vyššia pri opciách s krátkou expiráciou (dni, týždeň).

Príkladom je call opcia s hodnotou theta -0,036. To znamená, že opcia stratí 0,036 € zo svojej hodnoty nasledujúci uplynulý deň. Ak je hodnota opcie 13,45 €, na ďalší deň by jej hodnota klesla o 0,036 na 13,41 €.

Out of the money opcie (opcie, ktorých realizačná cena je nižšia ako cena podkladových akcií) majú vyššiu hodnotu theta a strácajú svoju hodnotu rýchlejšie. Čím vyššie je cena podkladových akcií nad realizačnou hodnotou opcie (teda čím viac je “in the money”), tým menšiu hodnotu theta bude mať.

Ako sme si povedali v predošlej časti, opcia stráca hodnotu s blížiacim sa dátumom jej expirácie. Preto má theta zápornú hodnotu – vyjadruje koľko stratí opcia na cene každým uplynulým dňom.

Vega opcie

Vega opcie meria zmenu v hodnote opcie na základe 1% zmeny v implikovanej volatilite. Podobne ako delta meria zmenu hodnoty opcie podľa zmeny hodnoty podkladovej akcie, vega meria zmenu hodnoty opcie podľa zmien v implikovanej volatilite.

Čo je implikovaná volatilita?

Implikovaná volatilita je predpoveď pravdepodobných pohybov cien podkladového aktíva. Implikovanú volatilitu určuje trh. Zvýšenú implikovanú volatilitu si môžeme najčastejšie všimnúť predtým ako spoločnosti publikujú svoje kvartálne výsledky, v prípade negatívnych udalostí, ktoré postihnú celý trh, pri alebo pri spoločnostiach, ktorých budúcnosť je neistá.

Volatilita akcií sa teda často mení a do veľkej miery vplýva na hodnotu opcií.

Neznalosť a podceňovanie miery do ktorej vega môže ovplyvniť hodnotu opcie často vedie k nečakaným stratám. Napríklad ak si investor kúpi opciu s vyššou volatilitou predtým, ako spoločnosť vydá svoje kvartálne výsledky. Následný pokles v implikovanej volatilite po ich vydaní, môže viesť k väčšiemu poklesu hodnoty opcie ako jej potenciálnemu nárastu v prípade pozitívnych výsledkov.

Čím dlhší čas ostáva do expirácie opcie, tým viac ovplyvňuje implikovaná volatilita cenu opcie. Vega má tendenciu klesať blížiacou sa expiráciou opcie. Ďalej má tendenciu rásť, keď sa cena podkladovej akcie približuje realizačnej cene opcie.

Pozor, implikovaná volatilita a hodnota vega sa môžu kedykoľvek zmeniť bez zmeny v cene podkladovej akcie.

Rho

Rho opcie predstavuje citlivosť opcie na zmenu v úrokových sadzbách. Konkrétne, ako sa zmení hodnota opcie pri zmene úrokových sadzieb o 1%.

Rho je pri call opciách pozitívne a spravidla rastie spolu s rastúcou cenou podkladovej akcie. Je pozitívne lebo rastúce úrokové sadzby zvyšujú opčné prémium (cenu opcie). Naopak pri put opciách hodnota rho záporná a s rastúcou cenou akcie sa približuje k nule.

Na čo sa používajú opcie?

Opcie sa najčastejšie používajú na tri účely, ide o špekuláciu, hedgovanie a generáciu príjmu.

Špekulácie s opciami

Opcie sa používajú na špekulatívne obchody, pri ktorých si investori myslia, že hodnota ich podkladového aktíva stúpne alebo klesne. Napríklad investor by kúpil call opciu na spoločnosť Microsoft, ak by si myslel, že hodnota spoločnosti v dohľadnej dobe stúpne. Niektorí investori vďaka nižšej cene opcií voči akciám často používajú opcie ako formu pákového efektu.

Hedžovanie pomocou opcií

Opcie sa používajú na hedžovanie existujúcich pozícií, teda ako určitá forma poistky. Príkladom je investor, ktorý si kúpi put opciu na spoločnosť Microsoft, aby ňou hedžoval svoje akcie spoločnosti Microsoft. V prípade ak by hodnota akcií poklesla, túto stratu môže sčasti alebo úplne pokryť nárast hodnoty put opcie.

Mnohí investori používajú opcie na hedžovanie svojich existujúcich pozícií. Inými slovami, na riadenie rizika formou zabezpečenia svojich akcií alebo iných aktív proti poklesu.

Príkladom je investor, ktorý sa obáva že jeho akcie spoločnosti Microsoft klesnú a bude v strate. Tento investor si môže kúpiť put opcie, ktorých hodnota stúpne ak by akcie spoločnosti klesli. Rovnako môže využiť svoje právo na predaj podkladového aktíva. Svoje akcie potom v prípade poklesu môže predať za vyššiu ako trhovú cenu.

Investori sa teda môžu kúpením opcie a zaplatením opčného prémia poistiť voči vyšším stratám.

Generovanie dodatočného príjmu pomocou opcií

Opcie sa používajú aj na generovanie dodatočného príjmu predávaním call opcií na akcie, ktoré investori vlastnia. Napríklad investor, ktorý vlastní 100 akcií spoločnosti Apple môže predať jednu call opciu.

Výmenou za opčné prémium, ktoré získa predajom opcie, obmedzí potenciálny rast svojich akcií, keďže v prípade ak by cena akcií narástla, držiteľ opcie môže využiť právo na kúpu podkladových akcií.